eMAXIS バランス(8資産均等型)を6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。

その結果、調査時点(2024年7月14日)では、2.8という評価でした。

さらに直近5年間の利回りで、20年間毎月3万円の積み立てで運用した結果、元本720万円の1.7倍以上である約1,256万円の予想利益となりました。

- 8つの異なる資産に均等に投資

- 様々な資産クラスに分散

- 定期的に資産配分を調整

- REITやコモディティなども含む

- 信託報酬が年0.55%(税込)と比較的高い

- 特定資産の大幅上昇の恩恵を受けにくい

- 為替変動の影響を受ける

- 特定の資産クラスへの比重を変えられない

eMAXIS バランス(8資産均等型)での運用をおすすめの人

- 8つの異なる資産に投資し、バランスの取れたポートフォリオを構築したい人

- 運用コストを抑えたい人

- 長期的な資産形成を目指す人

- NISA積み立て投資枠を使い分散投資したい人

- 老後の資金を作りたい人

これらに該当する人は、eMAXIS バランス(8資産均等型)の詳しい内容をご確認ください。

ただし、投資である以上リスクが伴うことをご理解の上、最終的にはご自身の判断でお願いいたします。

新nisaの積立投資枠対象の約230銘柄の中からおすすめ銘柄(インデックス型)10選を紹介します。 ただし、個人の状況によってもオススメ銘柄が異なることから、下記の世代別 or リスク許容度別に分けています。 20~30[…]

- 著者情報

-

植杉 【著者:植杉】 2019年FP3級取得、日本テクニカルアナリスト協会:認定テクニカルアナリスト(CMTA)取得。会社員時代に数冊の株式投資に関する書籍を熟読して実践に挑んだが玉砕。その後、数年間ブランクがあったもののFXブームを機に再度投資に興味を持ち本格的に学習。その際に冒頭記載した資格を取得しチャート分析などのテクニカルを徹底的に習得。さらに2024年から始まった新NISAの制度や仕組み、銘柄について学習して投資をしながら基本知識をブログを通じて発信しています。

eMAXIS バランス(8資産均等型)の評価

当サイトでeMAXIS バランス(8資産均等型)を調査し、独自の基準で10段階で評価した結果です↓

| 総合評価*1 | 2.8/5.0 |

総合評価は、下記の5つの調査項目の星評価を単純平均化して算出しています。

| 評価項目 | 結果 | 星評価 |

| 安定性(標準偏差)*1 | 6.96(上位33位) | 4.5/5.0 |

| シャープレシオ*1 | 2.05(上位154位) | 2.0/5.0 |

| 利回り(1年)*2 | 14.27%(上位187位) | 1.5/5.0 |

| 純資産総額*1 | 545.82億円(上位70位) | 4.0/5.0 |

| 信託報酬*1 | 0.55%(昇順上位158位) | 2.0/5.0 |

| ウエルスアドバイザー評価*2 | 3.0/5.0 | 3.0/5.0 |

*1.2024年7月14日時点

*2.2024年06月30日 時点

5つの調査項目の中では、シャープレシオと利回り、信託報酬の評価が低いことによって全体評価が下がっています。この商品の特徴は分散にあるためリターンよりも安定を重視した特徴があります。

ただeMAXISは、eMAXIS Slimシリーズと比べると信託報酬が高いためリターンが少ないとコスト負担の占める割合が高くなるため投資効率は悪化します。よって、保守的な運用を好む中高齢世代やメンタル的に負担が少ないので投資初心者におすすめです。

eMAXIS バランス(8資産均等型)を新NISAで運用するなら下記の証券会社で購入できます↓

eMAXIS バランス(8資産均等型)とは

eMAXIS バランス(8資産均等型)は、国内外の株式、債券、不動産投資信託(REIT)など、8つの異なる資産クラスに均等に分散投資するインデックスファンドです。

このファンドは、国内株式、先進国株式(日本を除く)、新興国株式、国内債券、先進国債券(日本を除く)、新興国債券、国内リート、先進国リート(日本を除く)の8つの資産クラスにそれぞれ12.5%ずつ投資します。

この分散投資により、特定の資産クラスに依存せずにリスクを分散し、安定したリターンを目指します。

リスク分散を重視しながら長期的な資産形成を目指す投資家に適していて、各資産に均等に投資することで、経済状況や市場変動に柔軟に対応できるポートフォリオを構築します。

eMAXIS バランス(8資産均等型)の基本情報

| 商品名 | eMAXIS バランス(8資産均等型) |

| 当サイト総合評価 | 2.8/5.0 |

| 運用会社 | 三菱UFJアセットマネジメント |

| 連動対象 | 合成指数 |

| 運用スタイル | インデックス型 |

| 投信設定日 | 2011年10月31日 |

| 購入手数料 | なし |

| 解約手数料 | なし |

| 決算日 | 1月26日 |

| 設定来高値 | 31,228円 (2024.7.11) |

| 設定来安値 | 9,291円 (2011.11.24) |

| 分配金 | なし |

資産構成比(商品別・地域別)

資産構成比商品別・地域別-1.png)

| 国際株式 | 25.0% |

| 国内株式 | 13.0% |

| 国際債券 | 24.0% |

| 国内債券 | 11.0% |

| 国際REIT | 12.0% |

| 国内REIT | 12.0% |

| その他 | 3.0% |

| 北米 | 25.29% |

| 欧州 | 8.79% |

| 中南米 | 4.71% |

| アジア・オセアニア | 55.76% |

2024年1月26日 時点

eMAXIS バランス(8資産均等型)の基準価額チャート

下記は、eMAXIS バランス(8資産均等型)が設定されて以降のチャートです↓

チャート引用先:Investing.com

ちなみに新NISA口座でeMAXIS バランス(8資産均等型)を運用するのに短期間チャートを分析したところで意味はないので、2023年3月以降の長期チャートを表示しています。

チャートを見れると、これまでは方向感のないレンジが続いていましたが、2024年に入ってからは上昇傾向が継続しています。赤色線の21日移動平均線にタッチしながら上昇しているので急激な上昇とはなっておらず、上昇が終焉するサインも今のところ出ていないことから今後も上昇は続いていくと思われます。

eMAXIS バランス(8資産均等型)での各種シュミレーション

eMAXIS バランス(8資産均等型)は、2018年7月3日から運用を開始しました。

そこで、SBI証券で過去データを利用して条件を変えてeMAXIS バランス(8資産均等型)を運用した場合のシュミレーションを行ってみました。

設定当時からの運用シュミレーション

ここでは、SBI証券で過去データの取得可能な2018年8月から現在まで定額で積み立て投資を行った運用シュミレーションです。

下記の運用条件で運用シュミレーションした結果

2,958,993円の含み益が確認できました!

(*2024年8月30日時点、信託報酬は加味していません。)

毎月積立日:月初めの営業日(始値で取得)

毎月積立金額:3万円

運用期間:2011年11月01日~2024年8月30日( 12年10ヶ月)

- 総投資額: 4,620,000円

- 現在の価値: 7,578,993円

- 利益: 2,958,993円

- 投資利益率: 64.05%

- 単純年利回り: 4.99%

- 購入した合計口数: 255.63口

設定当時から運用した際の最大含み損額&含み損率

上記と同じ運用条件で運用期間中の最大含み損額や投資金額に対する含み損率を計算した結果、2011年11月24日に一時的ですが7.63%の含み損を経験していました。

つまり、eMAXIS バランス(8資産均等型)で長期運用する場合、今後も同じ程度の評価額が落ち込むことが予想されることを覚悟して投資することが重要となります。

詳細は以下になります↓

| 最大含み損率日 | 2011年11月24日 |

| 最大含み損率時の損額 | 2,288円 |

| 最大含み損率 | 7.63% |

| 最大含み損時点での総投資額 | 30,000円 |

| 最大含み損時点での評価額 | 27,712円 |

新NISA開始からの運用シュミレーション

ここでは、SBI証券の過去データを利用して新NISAが開始した2024年1月から現在までの運用シュミレーションをした結果です。

下記の運用条件でシュミレーションした結果

12,655円の含み益が確認できました!

(*2024年8月30日時点、信託報酬は加味していません。)

毎月積立日:月初めの営業日(始値で取得)

毎月積立金額:3万円

運用期間:2024年1月4日~2024年8月30日(約8ヶ月)

- 総投資額: 240,000円

- 現在の価値: 244,596 円

- 利益: 4,596円

- 投資利益率: 1.92%

- 単純年利回り:2.92%

- 購入した合計口数: 8.25口

新NISA開始から運用した際の最大含み損額&含み損率

上記と同じ運用条件で運用期間中の最大含み損額や投資金額に対する含み損率を計算した結果、一時的に3.16%の含み損を経験したことになります。

その理由は、2024年8月05日に起こった日経平均株価の歴史的な急落によるパニック売りが影響しています。

上記の長期的での運用に加え、短期的でも運用開始のタイミングによって今後もeMAXIS バランス(8資産均等型)で長期運用する場合、この程度の含み損が一時的に発生する可能性があることを覚悟して投資することが重要となります。

詳細は以下になります↓

| 最大含み損日 | 2024年08月05日 |

| 最大含み損額 | 7,581円 |

| 最大含み損率 | 3.16% |

| 最大含み損時点での総投資額 | 240,000円 |

| 最大含み損時点での評価額 | 232,419円 |

eMAXIS バランス(8資産均等型)の利回り

直近1年では14.27%と高い利回りとなっています。

上記のeMAXIS バランス(8資産均等型)のチャートを見ると、2024年に入ってから方向感がなかったレンジ相場を上抜けしたことで上昇し、直近の利回り高い傾向にあります。

これには、2024年に入ってから世界的な株高が寄与しています。

ただし、今後は株高も落ち着いてくると思いますので、長期で運用するなら3年と5年の利回りである8%前後に落ち着く可能性が高いと思います。

| 期間 | 1ヵ月 | 6ヵ月 | 1年 | 3年 | 5年 | 設定来 |

| 利回り | 2.75% | 11.10% | 14.27% | 7.87% | 8.89% | 205.83% |

*2024年6月30日 時点

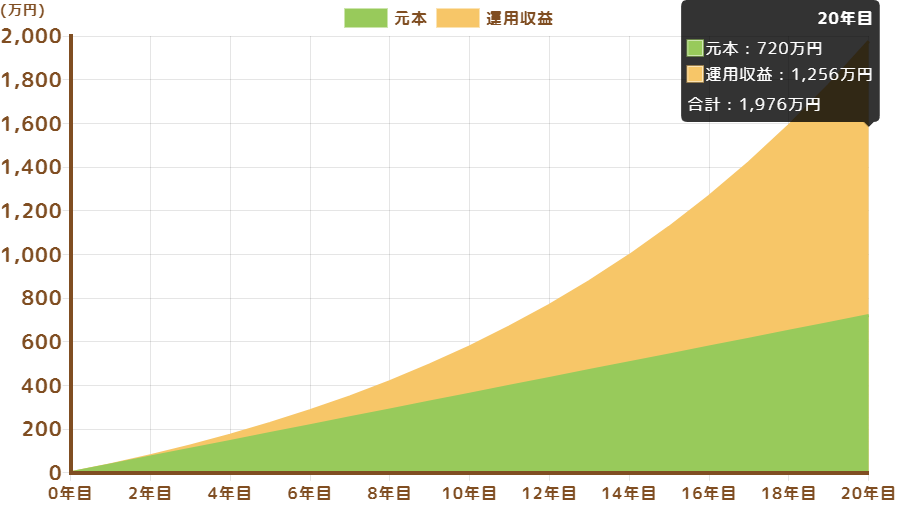

そこで、20年後の利益想定として、5年の利回り8.89%を採用してシュミレーションした結果を掲載します。

eMAXIS バランス(8資産均等型)の20年後をシミュレーション

下記の条件でここ5年間の直近利回り(年率)8.89%と、その半分の4.445%の2つのパターンをシュミレーションしてみました。

- 毎月積立額:3万円

- 積立運用期間:20年

| 毎月の積立金額 | 3万円 |

| 想定利回り(年率) | 8.89% |

| 積立期間 | 20年 |

| 20年間の元本 | 720万円 |

| 20年利益 | 1,256万円 |

チャート引用先:金融庁つみたてシュミレーター

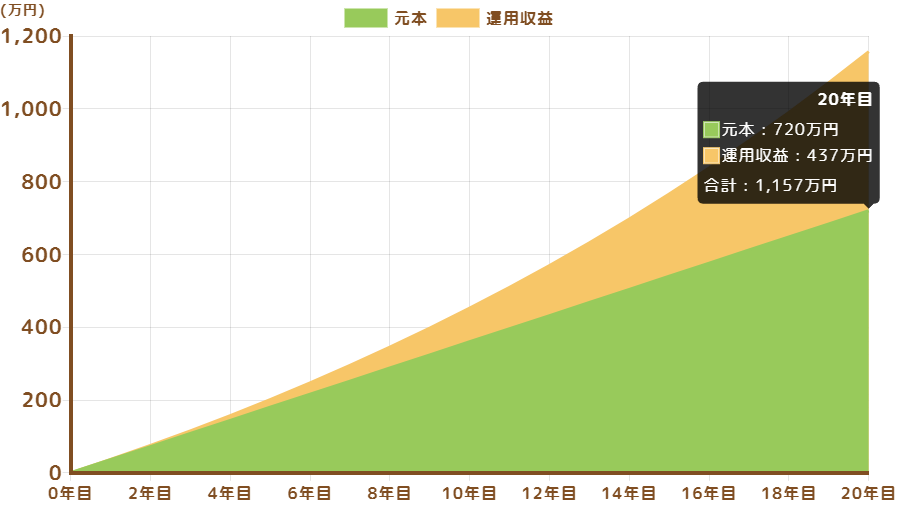

もちろん、これは理想値であって途中パフォーマンスの低下を考慮し、利回りを半分(4.445%)としてシュミレーションした結果が下記になります↓

| 毎月の積立金額 | 3万円 |

| 想定利回り(年率) | 4.445% |

| 積立期間 | 20年 |

| 20年間の元本 | 720万円 |

| 20年利益 | 437万円 |

現実的には、前者(利回り:8.89%)のシュミレーションに近くなると予想しますが、最悪半分の(利回り:4.445%)であっても元本720万円の半分以上である437万円の利益が予想されます。

ただ、この数字だと老後資金としては、やや不満があると思うので、老後2,000万円以上の資産を目指すのであれば、eMAXIS バランス(8資産均等型)の積立額を減らし、その分を別の高利回りが期待できる商品で運用した方が良いかと思います。

eMAXIS バランス(8資産均等型)を買える証券会社

新NISA口座でeMAXIS バランス(8資産均等型)を買う際におすすめの証券会社は、下記の「楽天証券」と「SBI証券」です。

| 証券会社名 | 楽天証券 | SBI証券 |

| NISA成長投資枠 | 〇 | 〇 |

| NISAつみたて投資枠 | 〇 | 〇 |

| 最低積立金額 | 100円(1円単位)~ | 100円(1円単位)~ |

| 公式サイト |  |

|

eMAXIS バランス(8資産均等型)の質問&疑問5選

8資産均等型配分がダメな理由は何ですか?

8資産均等型配分がダメな理由は、各資産クラスに均等に投資することで、成長ポテンシャルの高い資産クラスへの投資比率が低くなり、リターンが抑えられる可能性があります。

8資産均等バランスとはどういう意味ですか?

8資産均等バランスとは、国内外の株式や債券、不動産投資信託(REIT)など、8つの異なる資産に均等に分散投資する運用手法です。

eMAXISの欠点は何ですか?

eMAXISシリーズの欠点は、信託報酬が比較的高めに設定されていることです。特に同シリーズ内のeMAXIS Slimと比べるとeMAXISの信託報酬は高く設定されています。

eMAXISはなぜ人気があるのですか?

eMAXISシリーズが人気がある理由は、幅広い投資対象と低コストでの運用が可能な点です。

eMAXISとeMAXIS slimどっちが得?

eMAXIS Slimの方がeMAXISよりも得です。なぜなら、eMAXIS Slimシリーズは信託報酬が非常に低く設定されているからです。

こちらでは、eMAXIS Slim全世界株式(3地域均等型)を6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、4.0という高評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の4倍以上である約3,671万円の予想利益となりました。 メリット 信託報酬が […]

eMAXIS Slim全世界株式(オール・カントリー)を6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、4.4という高評価でした。 レーティング評価基準はコチラへ さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の約11倍である約8,065万円の予想利益となりまし […]

eMAXIS バランス(4資産均等型)を6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、3.0という評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の1.7倍以上である約1,532万円の予想利益となりました。 メリット 日本・先進国・新興国に均等投資 […]

日経平均高配当利回り株ファンドを6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、3.6という評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の13倍以上である約9,840万円の予想利益となりました。 メリット 平均以上の配当利回りが期待 定期的な収入 […]

eMAXIS Slim全世界株式(除く日本)を6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、4.2という高評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の11.6倍以上である約8,373万円の予想利益となりました。 メリット 信託報酬が年0.05 […]

eMAXIS Slim新興国株式インデックスを6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、3.5という高評価でした。 さらに直近5年間の利回りで、20年間毎月3万円の積み立てで運用した結果、元本720万円の約1.7倍である約1,926万円の予想利益となりました。 メリット 信託報酬が年0.1518%(税込)と比較 […]

新nisaの積立投資枠対象の約230銘柄の中からおすすめ銘柄(インデックス型)10選を紹介します。 ただし、個人の状況によってもオススメ銘柄が異なることから、下記の世代別 or リスク許容度別に分けています。 20~30代 or リスク許容度が高い人 40~50代 or リスク許容度が中程度の人 60代以上 or リスク許容度が低い人 *このページにはPRを含みます。 目次 1 新nisa「 […]

ニッセイ外国株式インデックスファンドを6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、4.3という高評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の15倍以上である約1億1,245万円の予想利益となりました。 メリット 先進国の株式市場に幅広く投資 […]

eMAXIS Slimバランス(8資産均等型)を6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、3.4という評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の1.5倍以上である約1,114万円の予想利益となりました。 他のeMAXIS Slimシリー […]

の質問&疑問5選-150x150.png)

楽天・全米株式インデックス・ファンド(楽天・VTI)を6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、4.0という高評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の16倍以上である約1億1,982万円の予想利益となりました。 メリット 大型株から小 […]

iFreeNEXT FANG+インデックスを6項目にわたって調査した結果を当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、3.3の結果でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の約68倍である約4億9,128万円の予想利益となりました。 メリット 成長性の高い大手テクノロ […]

ひふみプラスを6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、2.9という評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の倍以上の約757万円の予想利益となりました。 メリット 市場平均を上回るリターンを目指す 市場環境に応じて機動的に資産配分を変 […]

ニッセイ日経225インデックスファンドを6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、2.8という高評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の3倍以上である約2,717万円の予想利益となりました。 メリット 信託報酬が年0.275%(税込) […]

たわらノーロード先進国株式を6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、4.3という高評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の15倍以上である約1億1,282万円の予想利益となりました。 メリット 信託報酬が年0.09889%(税込)と […]

こちらでは、eMAXIS Slim国内株式(TOPIX)を6項目にわたって調査した結果を当サイト独自の基準で10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、3.8という高評価の結果でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の4倍以上である約3,901万円の予想利益となりました。 メリット 信託報 […]

iTrustインド株式を6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、3.3という評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の11倍以上である約8,387万円の予想利益となりました。 メリット インドの経済成長の恩恵を受けられる 若年人口の多 […]

ニッセイ TOPIXインデックスファンドを5項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、3.6という高評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の5倍以上である約3,868万円の予想利益となりました。 メリット 信託報酬が年0.143%(税込 […]

iFreeNYダウ・インデックスを5項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、3.7という高評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の11倍以上である約8,056万円の予想利益となりました。 メリット 歴史ある指数に連動 米国を代表する3 […]

SBI・V・S&P500インデックスファンドを6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、4.4という高評価でした。 さらに直近3年間の利回りで20年間毎月3万円の積み立てで運用した結果、元本720万円の24倍以上である約1億7,828万円の予想利益となりました。 メリット 信託報酬が年0.0938%(税 […]

SBI・V・全米株式インデックスファンドを6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、4.2という高評価でした。 さらに20年間毎月3万円の積み立てで運用した結果のシミュレーションでは、通常直近3年と5年の利回り(年率)の低い方を採用しますが、運用実績が5年未満と過去データがないため暫定的に直近3年利回りを採用し […]

eMAXIS Slim先進国株式インデックスを6項目にわたって調査した結果を当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、4.4という高評価の結果でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の約16倍である約1億1,393万円の予想利益となりました。 メリット 先進国の株 […]

eMAXIS バランス(8資産均等型)を6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、2.8という評価でした。 さらに直近5年間の利回りで、20年間毎月3万円の積み立てで運用した結果、元本720万円の1.7倍以上である約1,256万円の予想利益となりました。 メリット 8つの異なる資産に均等に投資 様々な資産クラス […]

こちらでは、eMAXIS Slim国内株式(日経平均)を6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、2.9という評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の3倍以上である約2,798万円の予想利益となりました。 メリット 信託報酬が年0.1 […]

ニッセイ インデックスバランスファンド(4資産均等型)を6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、3.7という高評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の約2倍である約1,606万円の予想利益となりました。 メリット 国内外の株式・債券 […]

たわらノーロード日経225を6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、2.8という高評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の3倍以上である約2,779万円の予想利益となりました。 メリット 信託報酬が年0.143%(税込)と比較的低い […]

SBI・iシェアーズ・日経225インデックス・ファンドを2項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では暫定ですが、3.5という評価でした。 まだ商品が設定されてから1年未満であるため直近6ヶ月の利回りで、20年間毎月3万円の積み立てで運用した結果、元本720万円の9倍以上である約7,088万円の予想利益となりました。 […]

投資初心者の方が投資を始めるのにおすすめなのが、全世界株式インデックスファンドです。 しかし、全世界株式インデックスファンドには複数の種類があり、微妙に投資対象や国別、地域別などの資産配分が異なります。 そこで、当サイトでは数ある全世界株式インデックスファンドの中から選び方やおすすめの全世界株式インデックスファンド5つを厳選しました。 全世界株式インデックスファンドおすすめ5選 eMAXIS Sl […]

投資信託の信託報酬を含めた積立運用シュミレーターです。 このページでは、毎月の積立金額、利回り、信託報酬率、運用期間を入力することで、投資期間ごとの信託報酬や純利益を概算ですが確認することができます。 新NISA対象の多くの商品では、信託報酬が安く収益への影響は軽微ですが、長期間での運用だとバカにできない金額になります。そこで、目安となる信託報酬を提示するシュミレーターを開発しました。 目次 1 […]

emaxis slim 米国株式(s&p500)を6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、4.4という高評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の約18倍である約1億7,974万円の予想利益となりました。 メリット 信託報酬が […]

ニッセイ日経平均インデックスファンドを6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、2.8という高評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の3倍以上である約2,784万円の予想利益となりました。 メリット 信託報酬が年0.143%と比較的低 […]