iTrustインド株式を6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。

その結果、調査時点(2024年7月14日)では、3.3という評価でした。

さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の11倍以上である約8,387万円の予想利益となりました。

- インドの経済成長の恩恵を受けられる

- 若年人口の多いインドの将来性に期待

- 先進国とは異なる投資機会

- 経済発展に伴うインフラ需要の増加に期待

- 中間層の拡大による消費市場の成長

- 新興国市場特有の高いボラティリティ

- 為替変動の影響を受ける

- 政権交代や政策変更による影響

- 外国投資に対する規制変更の可能性

- 現地情報の入手が困難

iTrustインド株式での運用をおすすめの人

- インドの急速な経済成長を享受したい人

- 多様な資産に分散投資してリスクを軽減したい人

- 新興市場特有の高リターンを目指したい人

- 低コストでインド市場に投資したい人

- 積極的なリスクとリターンを獲りたい人

- NISA積み立て投資枠を使い分散投資したい人

これらに該当する人は、iTrustインド株式の詳しい内容をご確認ください。

ただし、投資である以上リスクが伴うことをご理解の上、最終的にはご自身の判断でお願いいたします。

新nisaの積立投資枠対象の約230銘柄の中からおすすめ銘柄(インデックス型)10選を紹介します。 ただし、個人の状況によってもオススメ銘柄が異なることから、下記の世代別 or リスク許容度別に分けています。 20~30[…]

- 著者情報

-

植杉 【著者:植杉】 2019年FP3級取得、日本テクニカルアナリスト協会:認定テクニカルアナリスト(CMTA)取得。会社員時代に数冊の株式投資に関する書籍を熟読して実践に挑んだが玉砕。その後、数年間ブランクがあったもののFXブームを機に再度投資に興味を持ち本格的に学習。その際に冒頭記載した資格を取得しチャート分析などのテクニカルを徹底的に習得。さらに2024年から始まった新NISAの制度や仕組み、銘柄について学習して投資をしながら基本知識をブログを通じて発信しています。

iTrustインド株式の評価

当サイトでiTrustインド株式を調査し、独自の基準で10段階で評価した結果です↓

| 総合評価*1 | 3.3/5.0 |

総合評価は、下記の5つの調査項目の星評価を単純平均化して算出しています。

| 評価項目 | 結果 | 星評価 |

| 安定性(標準偏差)*1 | 10.73(上位123位) | 2.5/5.0 |

| シャープレシオ*1 | 4.06(上位3位) | 5.0/5.0 |

| 利回り(1年)*2 | 43.57%(上位4位) | 5.0/5.0 |

| 純資産総額*1 | 494.59億円(上位73位) | 3.5/5.0 |

| 信託報酬*1 | 0.9828%(昇順上位210位) | 1.0/5.0 |

| ウエルスアドバイザー評価*2 | 3.0/5.0 | 3.0/5.0 |

*1.2024年7月14日時点

*2.2024年06月30日 時点

調査項目の多くで高評価となっていますが、信託報酬が他の商品と比較すると割高であることから全体評価の足を引っ張っています。一方ではシャープレシオの評価が高く、比較的リスクが低いわりにリターンが多いという珍しい特徴があることが分かります。

新興国であるインド株中心の運用ですので、リスクを極力抑えながらハイリターンを狙いたい若い世代にオススメの商品です。

iTrustインド株式を新NISAで運用するなら下記の証券会社で購入できます↓

iTrustインド株式とは

iTrustインド株式は、インドの株式市場に投資することを目的とした投資信託です。

iTrustインド株式は、インドの急速な経済成長を取り込むことで、長期的な資産形成を目指しています。インドは新興国の中でも特に高い成長ポテンシャルを持つ国であり、iTrustインド株式はこの成長市場に直接投資することで、高いリターンを狙います。

ファンドの主な投資対象は、インドに本社を置く企業の株式です。

これにより、インド経済の発展を享受し、分散投資を通じて特定の企業リスクを軽減し、ポートフォリオ全体のリスクを抑えることができます。また、インドの経済成長を享受するためには長期的な視点が重要であり、このファンドは長期投資に適しています。

一方で、このファンドには高リスクが伴います。新興国市場特有の政治リスク、経済リスク、為替リスクなどが存在し、インド株式市場は変動が大きいため、短期的な価格変動リスクがあります。また、新興国市場では情報の入手が困難な場合があり、投資判断が難しくなることもあります。

つまり、iTrustインド株式はインドの成長ポテンシャルを期待した投資信託であり、高成長を期待する投資家に適していますが、その分リスクも高い点に注意が必要です。

iTrustインド株式の基本情報

| 商品名 | iTrustインド株式 |

| 当サイト総合評価 | 3.3/5.0 |

| 運用会社 | ピクテ・ジャパン |

| 連動対象 | なし |

| 運用スタイル | アクティブ型 |

| 投信設定日 | 2018年4月3日 |

| 購入手数料 | なし |

| 解約手数料 | なし |

| 決算日 | 4月10日 |

| 設定来高値 | 25,122円 (2024.7.11) |

| 設定来安値 | 6,177円 (2020.3.24) |

| 分配金 | なし |

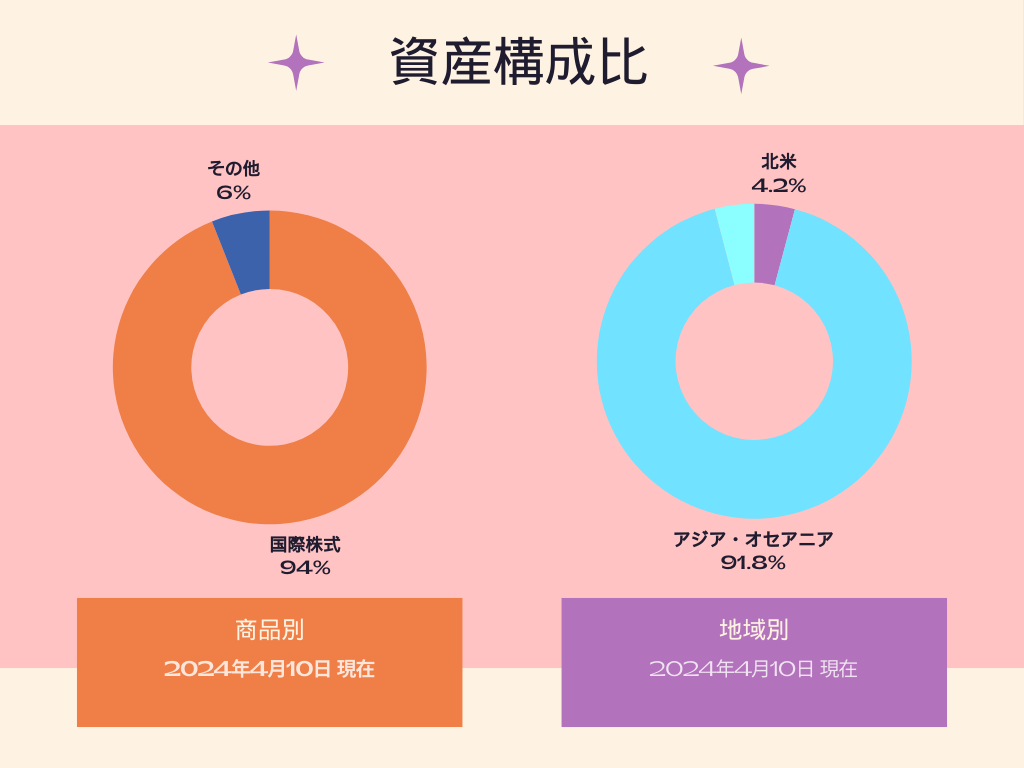

資産構成比(商品別・地域別)

| 国際株式 | 94.0% |

| その他 | 6.0% |

| 北米 | 4.16% |

| アジア・オセアニア | 91.80% |

2024年4月10日 時点

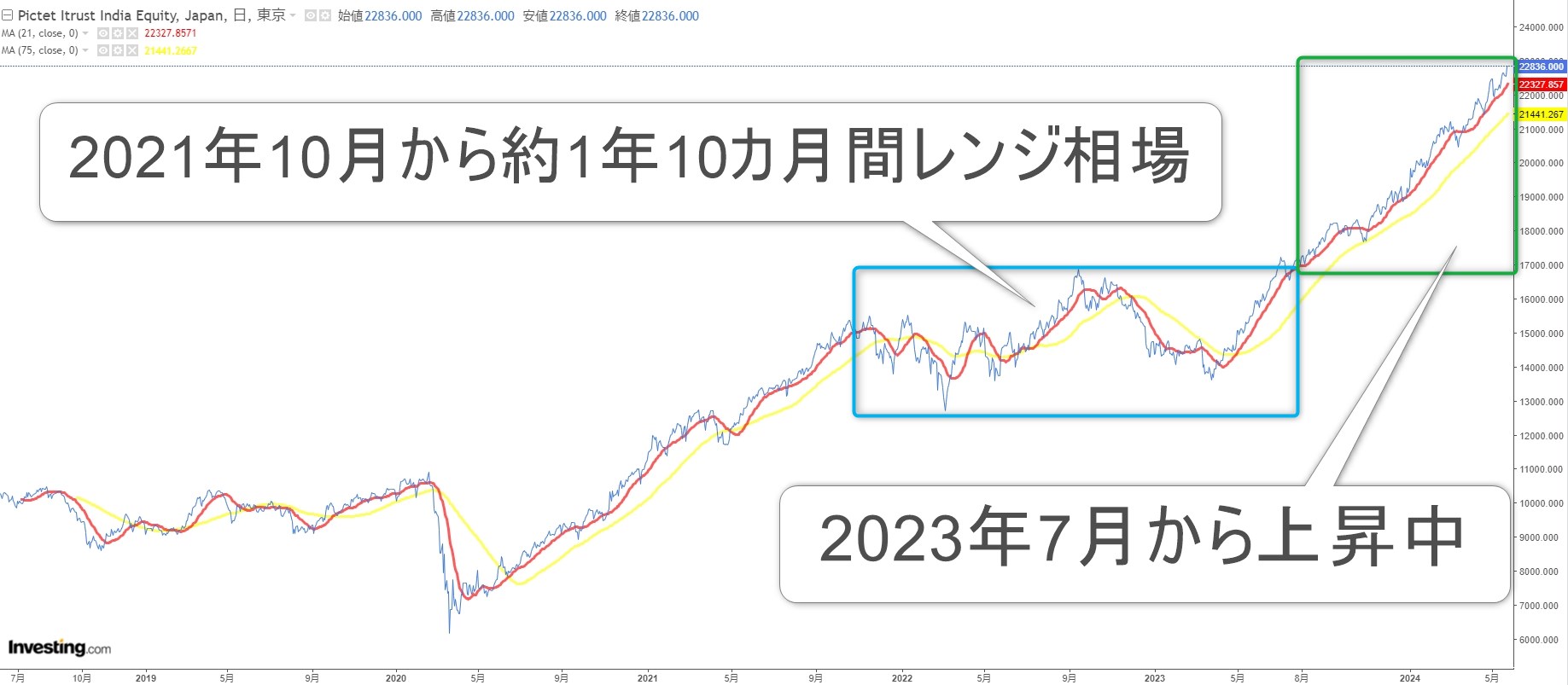

iTrustインド株式の基準価額チャート

下記は、iTrustインド株式が設定されて以降のチャートです↓

チャート引用先:Investing.com

ちなみに新NISA口座でiTrustインド株式を運用するのに短期間チャートを分析したところで意味はないので、設定来の長期チャートを表示しています。

チャートを見れると、これまでは方向感のないレンジが約2年近く続いていましたが、2023年7月から上昇傾向が継続しています。この影響で直近1年間の利率は50%を超える高パフォーマンスとなっています。上昇が終焉するサインも今のところ出ていないことから今後も上昇が継続すると予想できます。ただし、長期間で見ると、どこかのタイミングで下落する場面は来ると思います。

その際は、新興市場特有の大きな下落幅になる可能性があるので、これらを理解したうえでの運用が必要となります。

iTrustインド株式での各種シュミレーション

iTrustインド株式は、2018年4月03日から運用を開始しました。

そこで、SBI証券で過去データを利用して条件を変えて、iTrustインド株式を運用した場合のシュミレーションを行ってみました。

設定当時からの運用シュミレーション

SBI証券で過去データの取得可能な設定当時(2018年5月)から現在まで定額積み立て投資を行った運用シュミレーションです。

下記の運用条件で運用シュミレーションした結果

1,890,460円の含み益が確認できました!

(*2024年8月30日時点、信託報酬は加味していません。)

毎月積立日:月初めの営業日(始値で取得)

毎月積立金額:3万円

運用期間:2018年5月1日~2024年8月30日( 6年4ヶ月)

- 総投資額: 2,280,000円

- 現在の価値:4,393,951円

- 利益:2,113,951円

- 投資利益率:92.72%

- 単純年利回り:14.63%

- 購入した合計口数:186.29口

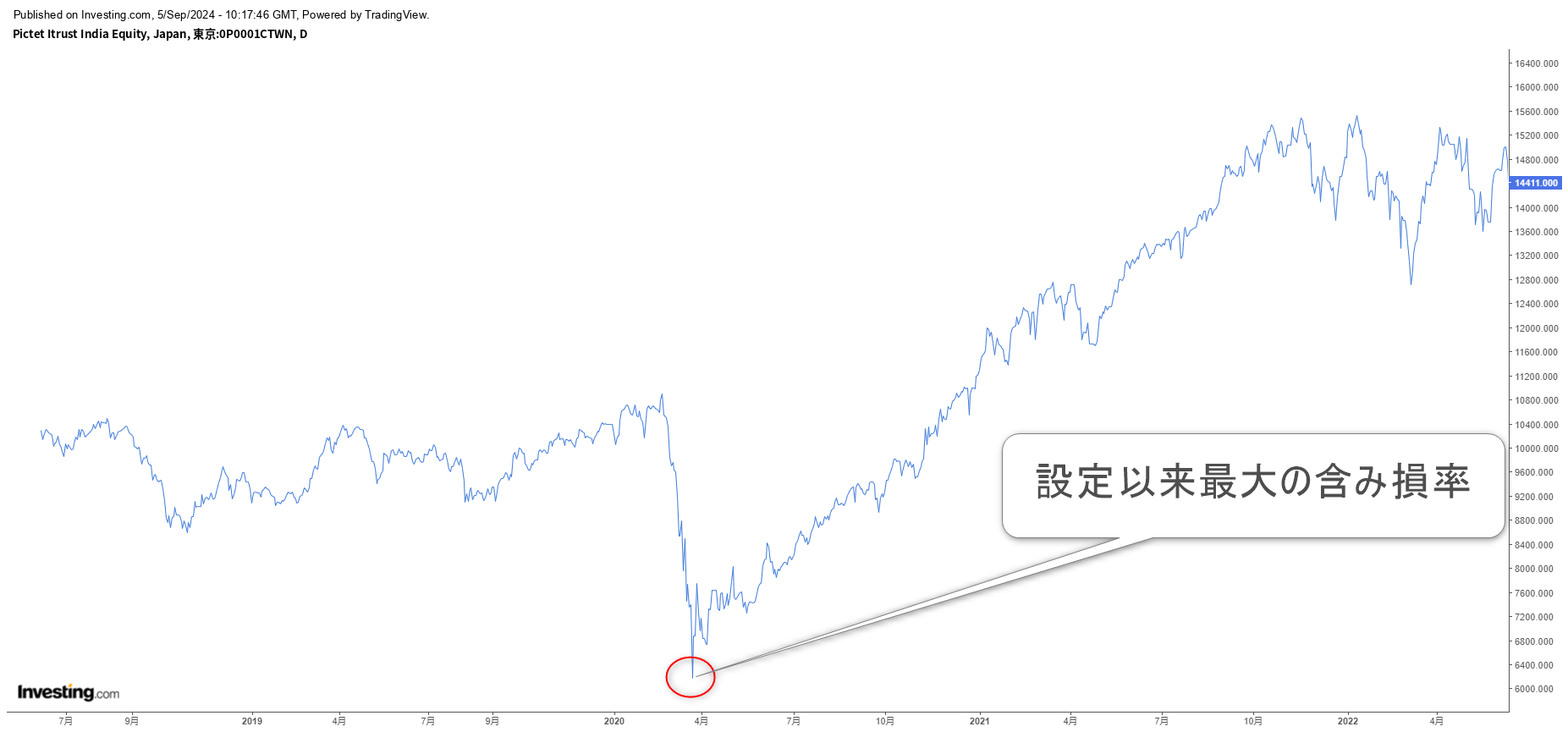

設定当時から運用した際の最大含み損額&含み損率

上記と同じ運用条件で運用期間中の最大含み損額や投資金額に対する含み損率を計算した結果、2020年3月24日一時的に37.24%の含み損を経験したことになります。

その理由は、2020年3月のコロナショックによる市場の急落により起こっています。

つまり、iTrustインド株式で長期運用する場合、今後も同じ程度の含み損が一時的に発生する可能性があることを覚悟して投資することが重要となります。

詳細は以下になります↓

| 最大含み損率日 | 2020年03月24日 |

| 最大含み損率時の損額 | 256,948円 |

| 最大含み損率 | 37.24% |

| 最大含み損時点での総投資額 | 690,000円 |

| 最大含み損時点での評価額 | 433,052円 |

新NISA開始からの運用シュミレーション

ここでは、SBI証券の過去データを利用して新NISAが開始した2024年1月から現在(2024年8月30日時点)までの運用シュミレーションをした結果です。

下記の運用条件でシュミレーションした結果

20,745円の含み益が確認できました!

(*2024年8月30日時点、信託報酬は加味していません。)

毎月積立日:月初めの営業日(始値で取得)

毎月積立金額:3万円

運用期間:2024年1月4日~2024年8月30日(約8ヶ月)

- 総投資額: 240,000円

- 現在の価値: 260,745円

- 利益: 20,745円

- 投資利益率:8.64%

- 単純年利回り:13.20%

- 購入した合計口数:11.05

新NISA開始から運用した際の最大含み損額&含み損率

上記と同じ運用条件で運用期間中の最大含み損額や投資金額に対する含み損率を計算した結果、含み損はありませんでした。

2024年8月05日に起こった日経平均株価の歴史的な急落の影響を受け一時含み益が1.58%まで落ちましたが、投資資金を割るまでは行きませんでした。

むしろ積立3日後の2024年1月10日の方が含み益が1.46%となる結果でした。

長期間での運用に加え、短期的でも運用開始のタイミングによって、今後もiTrustインド株式で長期運用する場合、この程度の含み益の一時的な落ち込みがあることを理解して投資することが重要です。

詳細は以下になります↓

| 最小含み益率日 | 2024年8月6日 |

| 最小含み益時の利益額 | 438円 |

| 最小含み益率 | 1.46% |

| 最小含み益時点での総投資額 | 30,000円 |

| 最小含み益時点での評価額 | 30,438円 |

iTrustインド株式の利回り

直近1年では43.57%と驚異的な利回りとなっています。

上記のiTrustインド株式のチャートを見ると、ここ2年近くはレンジをブレイクしたあとの上昇が継続していることから直近の利回りが異常に高い傾向にあります。

これには、インド株だけでなく米国を中心とした世界的な株高とインフレが影響していると思われます。

ただし、これからもインド株は高パフォーマンスが継続するポテンシャルはありますが、上昇し続けることはなく、下落する場面も来ると思います。それらを考慮すると今後長期で運用するなら3年 or 5年利回りに収斂する可能性が高いと思います。

| 期間 | 1ヵ月 | 6ヵ月 | 1年 | 3年 | 5年 | 設定来 |

| 利回り | 9.52% | 27.69% | 43.57% | 22.20% | 19.84% | 144.42% |

*2024年6月30日 時点

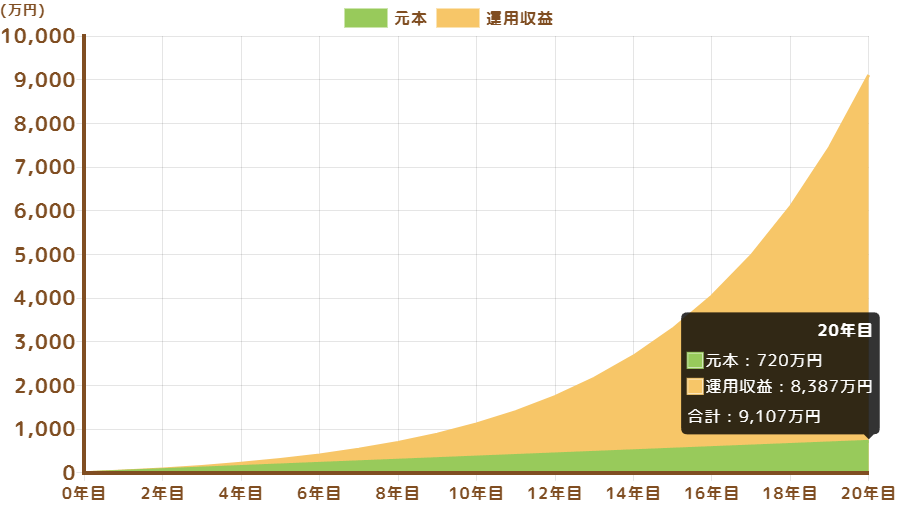

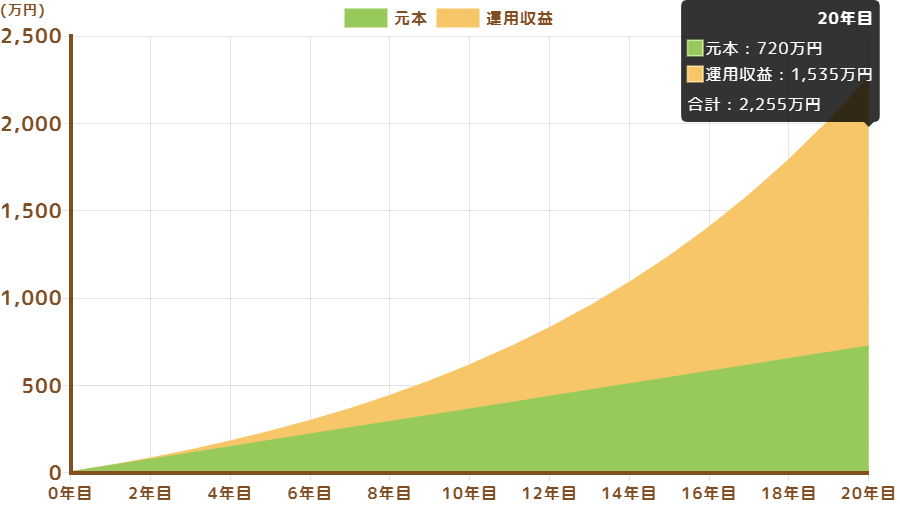

そこで、20年後の利益想定として、3年と5年の利回りの低い方の19.84%を採用してシュミレーションした結果を掲載します。

iTrustインド株式の20年後をシミュレーション

下記の条件でここ5年間の直近利回り(年率)19.84%と、その半分の9.92%の2つのパターンをシュミレーションしてみました。

- 毎月積立額:3万円

- 積立運用期間:20年

| 毎月の積立金額 | 3万円 |

| 想定利回り(年率) | 19.84% |

| 積立期間 | 20年 |

| 20年間の元本 | 720万円 |

| 20年利益 | 8,387万円 |

チャート引用先:金融庁つみたてシュミレーター

もちろん、これは理想値であって途中パフォーマンスの低下を考慮し、利回りを半分(9.92%)としてシュミレーションした結果が下記になります↓

| 毎月の積立金額 | 3万円 |

| 想定利回り(年率) | 9.92% |

| 積立期間 | 20年 |

| 20年間の元本 | 720万円 |

| 20年利益 | 1,535万円 |

現実的には、新興市場のインド株だけあって前者(利回り:19.84%)から後者(利回り:9.92%)のシュミレーション内の利益になる可能性が高いと思います。ただ、新興市場特有の不安定要素によって、予想利益は上下どちらにもブレる可能性もあります。確率的にはインドが経済成長するすることで上振れする可能性が高いと思いますが、一方で世界的な経済危機や戦争リスクなどがあった場合、大きく下落する可能性も少なからずあります。

iTrustインド株式を買える証券会社

新NISA口座でiTrustインド株式を買う際におすすめの証券会社は、下記の「楽天証券」と「SBI証券」です。

| 証券会社名 | 楽天証券 | SBI証券 |

| NISA成長投資枠 | 〇 | 〇 |

| NISAつみたて投資枠 | 〇 | 〇 |

| 最低積立金額 | 100円(1円単位)~ | 100円(1円単位)~ |

| 公式サイト |  |

|

iTrustインド株式の質問&疑問5選

iTrustインド株式のメリットは?

iTrustインド株式のメリットは、インドの高い経済成長を取り込める点です。インド経済は過去20年間で米国株式や世界株式を上回るパフォーマンスを示しており、今後も成長が期待されています。

iTrustインド株式の信託報酬はいくらですか?

iTrustインド株式の信託報酬は年率0.9828%(税込)です。ちなみに新NISAの「つみたて投資枠」のなかでは、他の商品と比較すると高めとなっています。

NISAでインド株は買える?

NISAでインド株は購入できます。iTrustインド株式などのインド株式に投資する投資信託がNISAのつみたて投資枠や成長投資枠の対象となっています。

インド株が強い理由は何ですか?

インド株が強い理由は、インド経済の急速な成長と将来の高い成長ポテンシャルにあります。インドは世界最大の人口大国となり、労働力の増加と中間層の拡大が経済成長を支えています。

インド株に投資する際の注意点は?

インド株に投資する際の注意点は、経済と政治のリスク、為替リスク、流動性リスク、情報の不透明性、そして市場のボラティリティです。インドは急速に成長していますが、政治的な不安定さや政策の変更が投資環境に影響を与える可能性があります。

SBI V 全世界株式インデックスファンドを5項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、3.7という高評価でした。 さらに20年間毎月3万円の積み立てで運用した結果のシミュレーションでは、通常直近3年と5年の利回り(年率)の低い方を採用しますが、運用実績が3年未満と長期データがないため暫定的に直近1年利回りを採用 […]

日経平均高配当利回り株ファンドを6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、3.6という評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の13倍以上である約9,840万円の予想利益となりました。 メリット 平均以上の配当利回りが期待 定期的な収入 […]

eMAXIS Slimバランス(8資産均等型)を6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、3.4という評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の1.5倍以上である約1,114万円の予想利益となりました。 他のeMAXIS Slimシリー […]

SBI・V・全米株式インデックスファンドを6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、4.2という高評価でした。 さらに20年間毎月3万円の積み立てで運用した結果のシミュレーションでは、通常直近3年と5年の利回り(年率)の低い方を採用しますが、運用実績が5年未満と過去データがないため暫定的に直近3年利回りを採用し […]

ニッセイ外国株式インデックスファンドを6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、4.3という高評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の15倍以上である約1億1,245万円の予想利益となりました。 メリット 先進国の株式市場に幅広く投資 […]

eMAXIS バランス(8資産均等型)を6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、2.8という評価でした。 さらに直近5年間の利回りで、20年間毎月3万円の積み立てで運用した結果、元本720万円の1.7倍以上である約1,256万円の予想利益となりました。 メリット 8つの異なる資産に均等に投資 様々な資産クラス […]

eMAXIS Slim先進国株式インデックスを6項目にわたって調査した結果を当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、4.4という高評価の結果でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の約16倍である約1億1,393万円の予想利益となりました。 メリット 先進国の株 […]

ひふみプラスを6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、2.9という評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の倍以上の約757万円の予想利益となりました。 メリット 市場平均を上回るリターンを目指す 市場環境に応じて機動的に資産配分を変 […]

SBI全世界株式インデックスファンドを6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、4.0という高評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の9倍以上である約6,693万円の予想利益となりました。 メリット 信託報酬が年0.1022%(税込) […]

SBI・iシェアーズ・日経225インデックス・ファンドを2項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では暫定ですが、3.5という評価でした。 まだ商品が設定されてから1年未満であるため直近6ヶ月の利回りで、20年間毎月3万円の積み立てで運用した結果、元本720万円の9倍以上である約7,088万円の予想利益となりました。 […]

iFreeNEXT FANG+インデックスを6項目にわたって調査した結果を当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、3.3の結果でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の約68倍である約4億9,128万円の予想利益となりました。 メリット 成長性の高い大手テクノロ […]

iFreeNYダウ・インデックスを5項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、3.7という高評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の11倍以上である約8,056万円の予想利益となりました。 メリット 歴史ある指数に連動 米国を代表する3 […]

こちらでは、eMAXIS Slim全世界株式(3地域均等型)を6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、4.0という高評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の4倍以上である約3,671万円の予想利益となりました。 メリット 信託報酬が […]

投資信託の信託報酬を含めた積立運用シュミレーターです。 このページでは、毎月の積立金額、利回り、信託報酬率、運用期間を入力することで、投資期間ごとの信託報酬や純利益を概算ですが確認することができます。 新NISA対象の多くの商品では、信託報酬が安く収益への影響は軽微ですが、長期間での運用だとバカにできない金額になります。そこで、目安となる信託報酬を提示するシュミレーターを開発しました。 目次 1 […]

こちらでは、eMAXIS Slim国内株式(日経平均)を6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、2.9という評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の3倍以上である約2,798万円の予想利益となりました。 メリット 信託報酬が年0.1 […]

eMAXIS Slim全世界株式(オール・カントリー)を6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、4.4という高評価でした。 レーティング評価基準はコチラへ さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の約11倍である約8,065万円の予想利益となりまし […]

iFreeNEXT NASDAQ100インデックスを6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、3.8という高評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の30倍以上である約2億2,077万円の予想利益となりました。 メリット 成長性の高いテ […]

eMAXIS バランス(4資産均等型)を6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、3.0という評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の1.7倍以上である約1,532万円の予想利益となりました。 メリット 日本・先進国・新興国に均等投資 […]

SBI・V・S&P500インデックスファンドを6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、4.4という高評価でした。 さらに直近3年間の利回りで20年間毎月3万円の積み立てで運用した結果、元本720万円の24倍以上である約1億7,828万円の予想利益となりました。 メリット 信託報酬が年0.0938%(税 […]

iTrustインド株式を6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、3.3という評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の11倍以上である約8,387万円の予想利益となりました。 メリット インドの経済成長の恩恵を受けられる 若年人口の多 […]

たわらノーロード先進国株式を6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、4.3という高評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の15倍以上である約1億1,282万円の予想利益となりました。 メリット 信託報酬が年0.09889%(税込)と […]

の質問&疑問5選-150x150.png)

楽天・全米株式インデックス・ファンド(楽天・VTI)を6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、4.0という高評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の16倍以上である約1億1,982万円の予想利益となりました。 メリット 大型株から小 […]

ニッセイ日経225インデックスファンドを6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、2.8という高評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の3倍以上である約2,717万円の予想利益となりました。 メリット 信託報酬が年0.275%(税込) […]

新nisaの積立投資枠対象の約230銘柄の中からおすすめ銘柄(インデックス型)10選を紹介します。 ただし、個人の状況によってもオススメ銘柄が異なることから、下記の世代別 or リスク許容度別に分けています。 20~30代 or リスク許容度が高い人 40~50代 or リスク許容度が中程度の人 60代以上 or リスク許容度が低い人 *このページにはPRを含みます。 目次 1 新nisa「 […]

eMAXIS Slim新興国株式インデックスを6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、3.5という高評価でした。 さらに直近5年間の利回りで、20年間毎月3万円の積み立てで運用した結果、元本720万円の約1.7倍である約1,926万円の予想利益となりました。 メリット 信託報酬が年0.1518%(税込)と比較 […]

ニッセイ TOPIXインデックスファンドを5項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、3.6という高評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の5倍以上である約3,868万円の予想利益となりました。 メリット 信託報酬が年0.143%(税込 […]

emaxis slim 米国株式(s&p500)を6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、4.4という高評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の約18倍である約1億7,974万円の予想利益となりました。 メリット 信託報酬が […]

eMAXIS Slim全世界株式(除く日本)を6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、4.2という高評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の11.6倍以上である約8,373万円の予想利益となりました。 メリット 信託報酬が年0.05 […]

投資初心者の方が投資を始めるのにおすすめなのが、全世界株式インデックスファンドです。 しかし、全世界株式インデックスファンドには複数の種類があり、微妙に投資対象や国別、地域別などの資産配分が異なります。 そこで、当サイトでは数ある全世界株式インデックスファンドの中から選び方やおすすめの全世界株式インデックスファンド5つを厳選しました。 全世界株式インデックスファンドおすすめ5選 eMAXIS Sl […]

こちらでは、eMAXIS Slim国内株式(TOPIX)を6項目にわたって調査した結果を当サイト独自の基準で10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、3.8という高評価の結果でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の4倍以上である約3,901万円の予想利益となりました。 メリット 信託報 […]