新nisaの積立投資枠対象の約230銘柄の中からおすすめ銘柄(インデックス型)10選を紹介します。

ただし、個人の状況によってもオススメ銘柄が異なることから、下記の世代別 or リスク許容度別に分けています。

- 20~30代 or リスク許容度が高い人

- 40~50代 or リスク許容度が中程度の人

- 60代以上 or リスク許容度が低い人

*このページにはPRを含みます。

- 著者情報

-

植杉 【著者:植杉】 2019年FP3級取得、日本テクニカルアナリスト協会:認定テクニカルアナリスト(CMTA)取得。会社員時代に数冊の株式投資に関する書籍を熟読して実践に挑んだが玉砕。その後、数年間ブランクがあったもののFXブームを機に再度投資に興味を持ち本格的に学習。その際に冒頭記載した資格を取得しチャート分析などのテクニカルを徹底的に習得。さらに2024年から始まった新NISAの制度や仕組み、銘柄について学習して投資をしながら基本知識をブログを通じて発信しています。

新nisa「積立投資枠銘柄」世代別の選び方

積立投資枠銘柄は、世代やリスク許容度の違い、投資スキルによって選び方が異なります。

例えば、現役の若い世代の方であれば、たとえ損失がでたとしても本業での収入があったり、時間を味方に付けることによってリカバリーできる可能性が高く、積極的にリスクを取れる銘柄にチャンレジできます。

一方でシニア世代にとっては、リカバリーできる収入や時間が少ない分、より安定性を重視した銘柄を選ぶことが大切になります。

このように積立投資は投資期間がキモになることが多く、世代別(投資期間別)に分けた選び方を纏めたのが下記になります↓

- 20~30代 ⇒ 株式型(100%株式運用)

- 40~50代 ⇒ 複合型(運用割合が株式と債券が各50% or 50%以上)

- 60代以上 ⇒ 複合型(債券の運用割合が50%以上)

ここでは投資初心者を向けに「積立投資枠」の中でもインデックス型と言われる銘柄での選ぶ方を世代別に解説していきます。

1.【世代別】新nisa「積立投資枠銘柄」おすすめ|20~30代

20~30代の世代は、現役リタイアまでの期間が25~40年以上あるため、積立投資の王道手法ともいえる時間を味方に付けて積極的に収益性の高い銘柄に投資できます。

具体的には、株式型といわれる株式の割合が100%の銘柄で大きく分けると以下の4つになります↓

株式型の主な4つ

- 特定国の株式市場を対象

- 全先進国の株式市場を対象

- 全新興国の株式市場を対象

- 全世界の株式市場を対象

一般的に株式での運用は、年利5%で価格変動が年20%と言われていますので、若い時から始めると30~40年後には、大きな資産を築くことができます。

これらの中でも個人のリスク許容度によって最適な銘柄を選ぶことが大切ですが、私のおすすめは「全世界の株式市場を対象」としたものです。

市場が全世界に分散されており、世界経済の成長を享受することができるからです。

一方で「全新興国の株式市場を対象」の銘柄は、成長性は高いですが安定性に欠ける点があり、特に投資初心者はメンタル面から長期間投資することが困難になりやすく避けておいた方が良いと思います。

2.【世代別】新nisa「積立投資枠銘柄」おすすめ|40~50代

40~50代の世代は、現役引退までの期間が6~25年と20年以下の場合もあるので、残りの投信期間によって銘柄の選ぶ方が異なります。

- 投資期間が20年以上できる方 ⇒ 株式型

- 投資期間が10~20年未満の方 ⇒ 複合型

- 投資期間が10年未満の方 ⇒ 複合型

投資期間が20年以上できる方

20年以上の投資できる方であれば「20~30代」の項目と同じく、基本的には株式型の銘柄に積極的に投資して高い収益性を期待する銘柄を選ぶのがおすすめです。

投資期間が10~20年未満の方

投資期間が10~20年未満の方は、複合型と言われる株式と債券が組み合わさった銘柄がおすすめです。また、世代に関係なくリスクを積極的に取りたくない方にもおすすめの選び方となります。

具体的には、株式と債券の割合が各50%の銘柄で、このバランスであれば期待される収益は年利約3%と株式型と比べると低いものの価格の上下動は小さくなります。

投資期間が10年未満の方

投資期間が10年未満の方は、現役引退までの期間が5年程度の方もいらっしゃると思うので、できるだけ価格変動が影響が少なく、上記よりも債権比率がより高い複合型の銘柄選びが必要です。

具体的には、上記の複合型の中でも債権比率の割合が50%以上の銘柄を選ぶことです。しかし、債券の割合がかなり高い銘柄では、目標収益率は年利1~2%となり価格変動もかなり抑えることができます。

また、世代に関係なく極力リスクを取りたなくない方にとっても、このような銘柄であればメンタル的に安心して長期間運用することも可能です。

もちろん現役をリタイアしても長期投資できる方や投資知識が豊富な方であれば、現役の若い世代のように積極的にリスクを取った株式型の銘柄を選ぶのもアリだと思います。

3.【世代別】新nisa「積立投資枠銘柄」おすすめ|60代以上

60代以上の方であれば、現役リタイアまで残り数年の方や既にリタイア済みの方もいらっしゃるかと思います。

このような方にとっては、大きな失敗は極力避けたいもので自然とリスクを獲れる余地がなくなります。ただ、いつまで投資期間を設けられるかによって選び方が異なります。

60代以上の方であっても現役世代以上の収入がある方や20年以上投資できる期間がある方、積極的にリスクを取れるのであれば、20~30代と同じように株式型の銘柄を選ぶと良いでしょう。

逆に年金以外の収入がなく、リスクを極力取りたくない方や投資期間が10年未満であれば、債権の比率が50%以上の安定した銘柄選びをおすすめします。

新nisaの積立投資枠おすすめ銘柄9選

ここでは「積立投資枠銘柄の選び方」に沿って、おすすめ銘柄をご紹介します。

なお、各銘柄の評価基準に関しては下記ページをご覧ください↓

レーティング評価基準はコチラへ

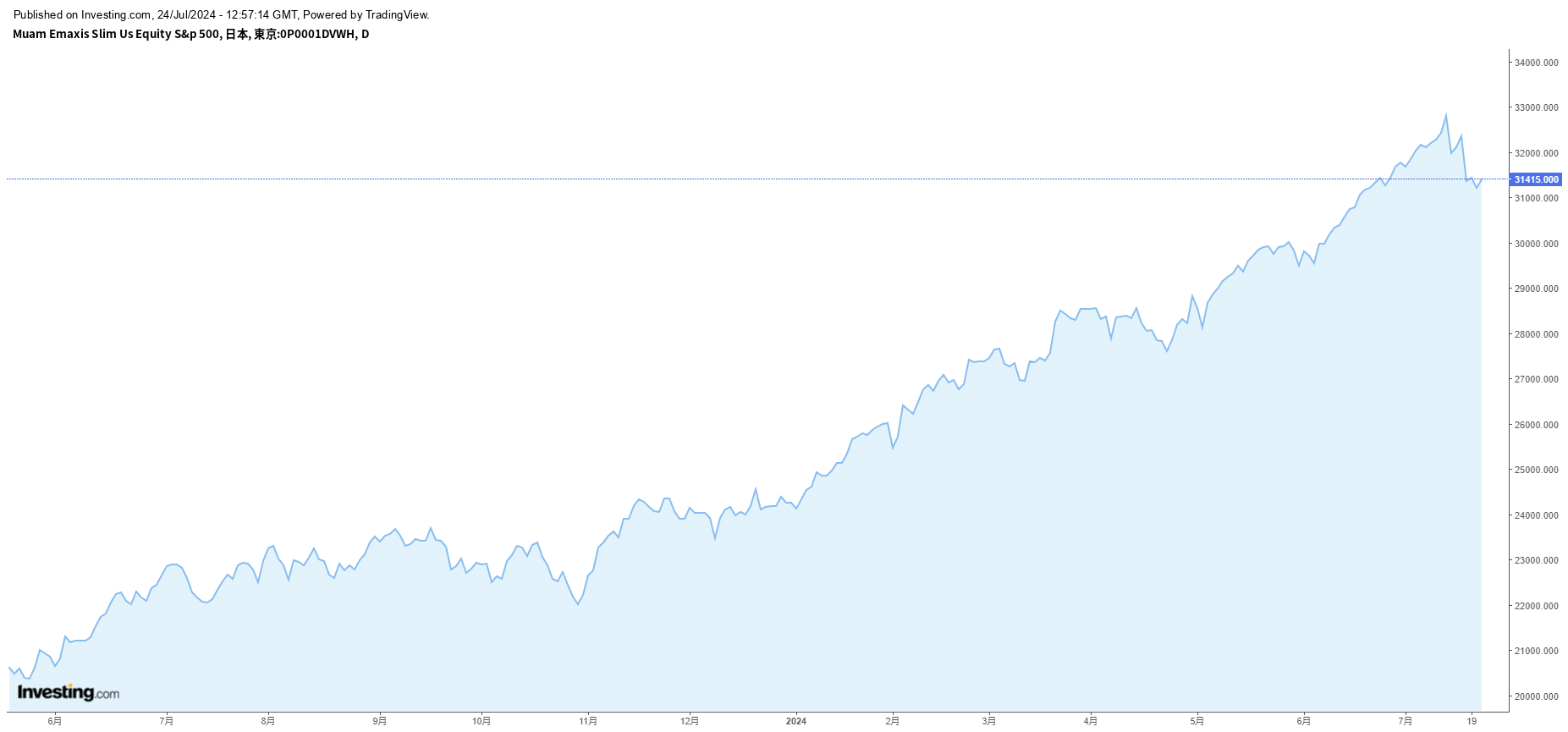

1.emaxis slim 米国株式(s&p500)

20~30代(投資可能期間20年以上) or リスク許容度高めの人向け

emaxis slim 米国株式(s&p500)は、米国の代表的な株価指数であるS&P500に連動する投資成果を目指して運用される投資信託です。

emaxis slim 米国株式(s&p500)は、米国の代表的な株価指数であるS&P500に連動する投資成果を目指して運用される投資信託です。

低コストを重視したeMAXIS Slimシリーズであり、手数料の引き下げにも積極的であるためSBI証券の積立投資枠でもトップクラスの人気があり、ハイリスクハイリターンを目指している投資家におすすめです。

直近1年間利回りは、脅威の40%前後を推移しておりますが、一方で運用資産は100%株式の株式型であり安定性に関しては乏しくリスク許容度が低い方や長期投資できない方には向いていない側面もあります。

下記は、当サイト独自でemaxis slim 米国株式(s&p500)を調査し、5段階で評価した結果です↓

| 総合評価*1 | 4.4 /5.0 |

総合評価は、下記の5つの調査項目の星評価を平均化して算出しています。

| 評価項目 | 結果 | 星評価 |

| 安定性(標準偏差)*1 | 12.53(上位188位) | 1.5/5.0 |

| シャープレシオ*1 | 3.21(上位11位) | 5.0/5.0 |

| 利回り(1年)*2 | 40.26%(上位6位) | 5.0 /5.0 |

| 純資産総額*1 | 52780.40億円(上位1位) | 5.0/5.0 |

| 信託報酬*1 | 0.09372%(昇順上位6位) | 5.0/5.0 |

| ウエルスアドバイザー評価*2 | 5.0/5.0 |

5.0/5.0 |

*1.2024年7月14日時点

*2.2024年06月30日 時点

| 最大下落率(12カ月) | -7.12% |

| 運用スタイル | インデックス型 |

| 設定来高値 | 32,813円 (2024.07.11) |

| 設定来安値 | 8,432円 (2020.03.24) |

| 地域別資産構成比 |

|

emaxis slim 米国株式(s&p500)を6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、4.4という高評価でした。 さらに直近3[…]

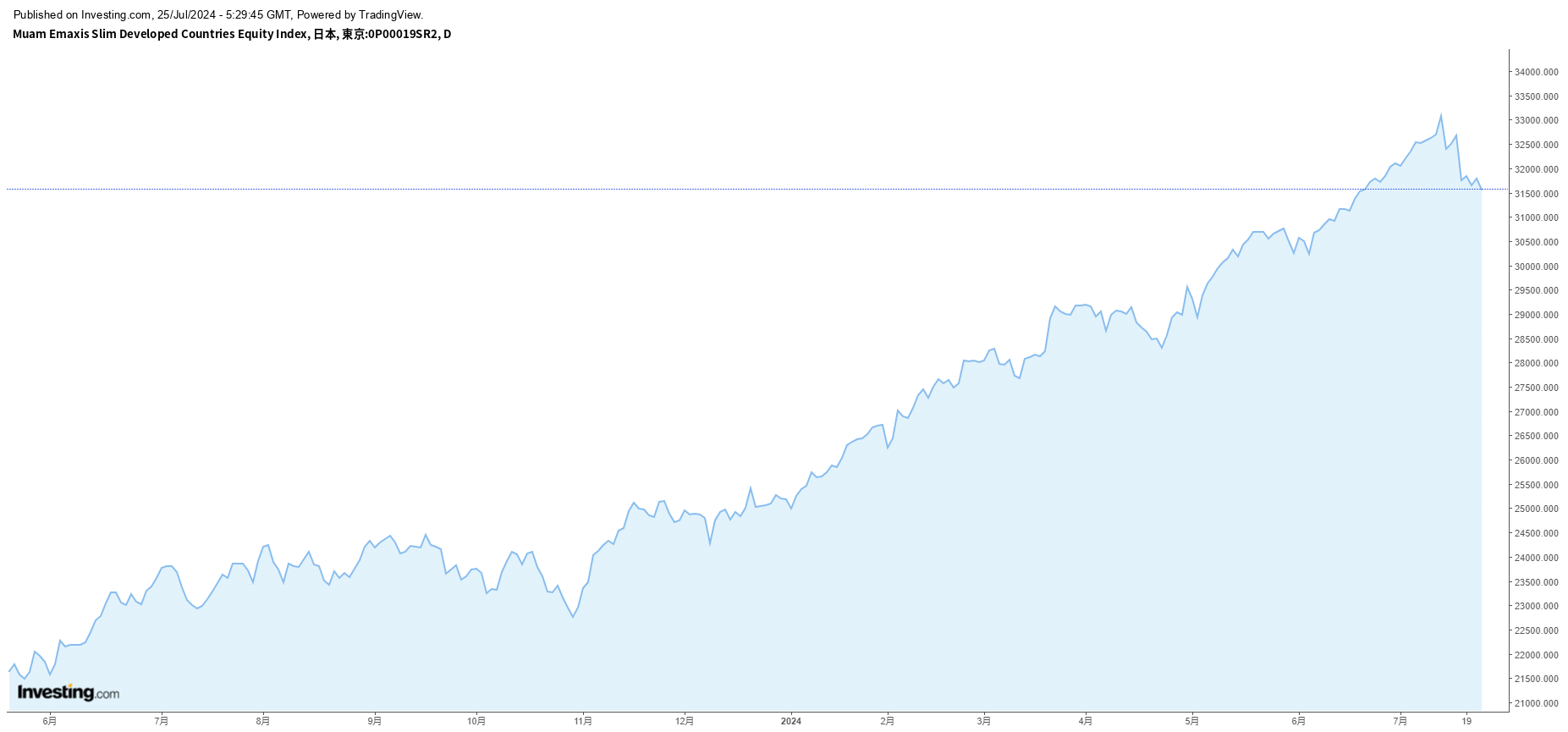

2.eMAXIS Slim先進国株式インデックス

20~30代(投資可能期間20年以上) or リスク許容度高めの人向け

eMAXIS Slim先進国株式インデックスは、三菱UFJアセットマネジメンが提供する投資信託の一つです。

eMAXIS Slim先進国株式インデックスは、三菱UFJアセットマネジメンが提供する投資信託の一つです。

運用資産の100%を株式で運用する株式型であり、その約7割を米国株式が占めています。米国経済の好調を追い風に株価上昇の恩恵を多く受け、直近利回りは30%を超えるパフォーマンスが継続しています。

こちらの銘柄もSBI証券の積立投資枠でもトップクラスの人気があり、ハイリスクハイリターンを希望する投資家にはオススメです。しかし、安定性に関しては乏しくリスク許容度が低い方や長期投資できない方には向いていない側面もあります。

当サイトでeMAXIS Slim先進国株式インデックスを調査し、独自の基準で10段階で評価した結果です↓

| 総合評価*1 | 4.4 /5.0 |

総合評価は、下記の5つの調査項目の星評価を単純平均化して算出しています。

| 評価項目 | 結果 | 星評価 |

| 安定性(標準偏差)*1 | 11.65(上位163位) | 2.0/5.0 |

| シャープレシオ*1 | 3.11(上位20位) | 5.0/5.0 |

| 利回り(1年)*2 | 36.24%(上位22位) | 4.5 /5.0 |

| 純資産総額*1 | 8141.29 億円(上位5位) | 5.0/5.0 |

| 信託報酬*1 | 0.09889%(昇順上位15位) | 5.0/5.0 |

| ウエルスアドバイザー評価*2 | 5.0/5.0 |

5.0/5.0 |

*1.2024年7月14日時点

*2.2024年06月30日 時点

| 最大下落率(12カ月) | -11.08% |

| 運用スタイル | インデックス型 |

| 設定来高値 | 33,090円 (2024.07.11) |

| 設定来安値 | 9,110円 (2020.03.24) |

| 地域別資産構成比 |

|

eMAXIS Slim先進国株式インデックスを6項目にわたって調査した結果を当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、4.4という高評価の結果でした。 さらに直近3[…]

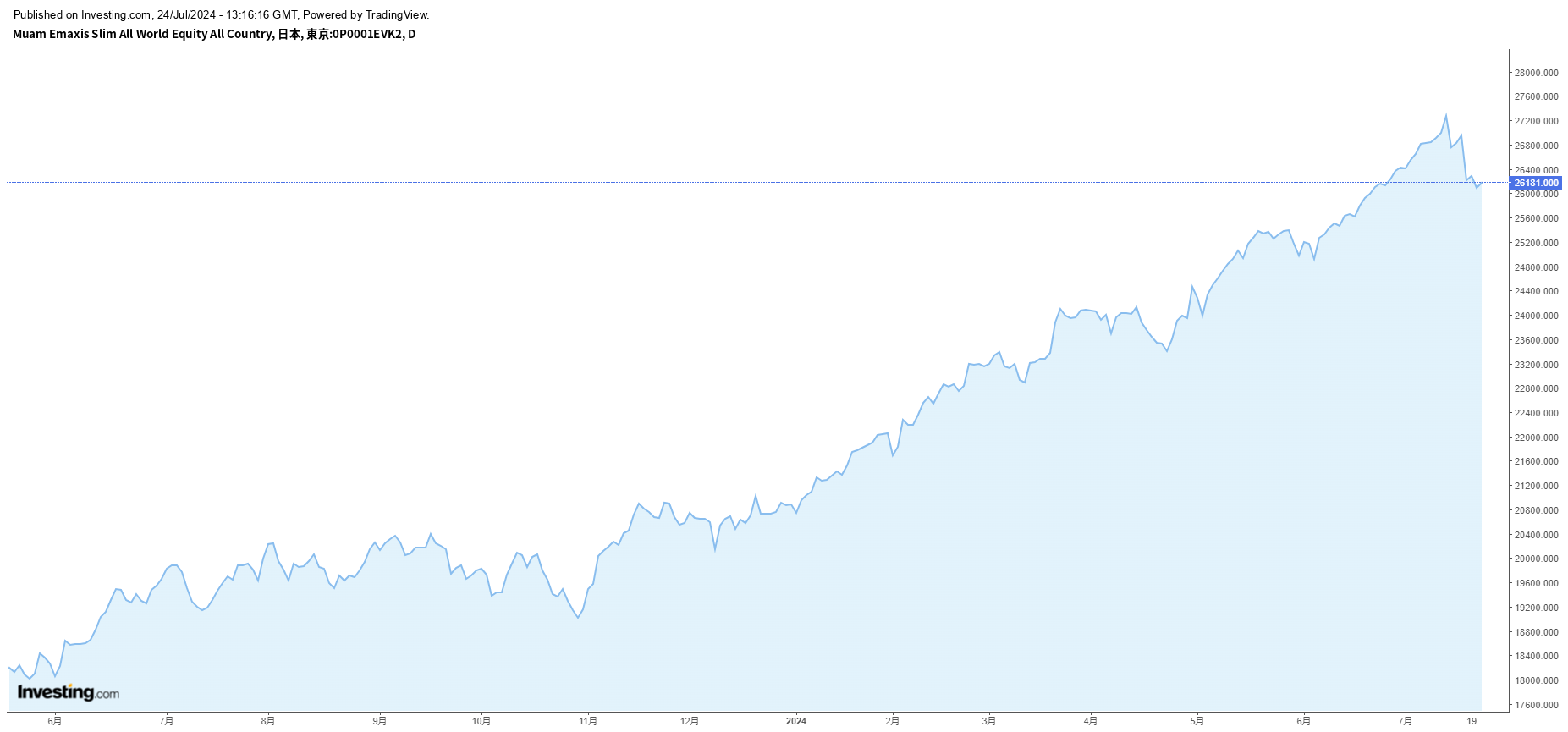

3.eMAXIS Slim全世界株式(オール・カントリー)

20~30代(投資可能期間20年以上) or リスク許容度高めの人向け

eMAXIS Slim 全世界株式(オール・カントリー)は、三菱UFJ国際投信が提供するインデックスファンドで、世界中の株式市場に幅広く投資することを目的とした投資信託です。

分散投資の観点からも世界中の株式に広く分散することでリスクを抑えつつ、各地域の経済成長を享受でき、SBI証券の積立投資枠でもトップクラスの人気のため多くの個人投資家から支持されています。

ただし、運用資産は100%株式の株式型でありハイリスクハイリターンを目指す投資家向きで、リスク許容度が低い方や長期投資できない方には向いていない側面もあります。

当サイト独自でeMAXIS Slim全世界株式(オール・カントリー)を調査し、5段階で評価した結果です↓

| 総合評価*1 | 4.4 /5.0 |

総合評価は、下記の5つの調査項目の星評価を平均化して算出しています。

| 評価項目 | 結果 | 星評価 |

| 安定性(標準偏差)*1 | 11.08(上位139位) | 2.5/5.0 |

| シャープレシオ*1 | 3.10(上位26位) | 4.5/5.0 |

| 利回り(1年)*2 | 34.39%(上位40位) | 4.5 /5.0 |

| 純資産総額*1 | 40362.37億円(上位2位) | 5.0/5.0 |

| 信託報酬*1 | 0.05775%(昇順上位1位) | 5.0/5.0 |

| ウエルスアドバイザー評価*2 | 5.0/5.0 |

5.0/5.0 |

*1.2024年7月14日時点

*2.2024年06月30日 時点

| 最大下落率(12カ月) | -12.07 |

| 運用スタイル | インデックス型 |

| 設定来高値 | 27,282円 (2024.07.11) |

| 設定来安値 | 8,102円 (2020.03.24) |

| 地域別資産構成比 |

|

eMAXIS Slim全世界株式(オール・カントリー)を6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、4.4という高評価でした。 レーティング評価基[…]

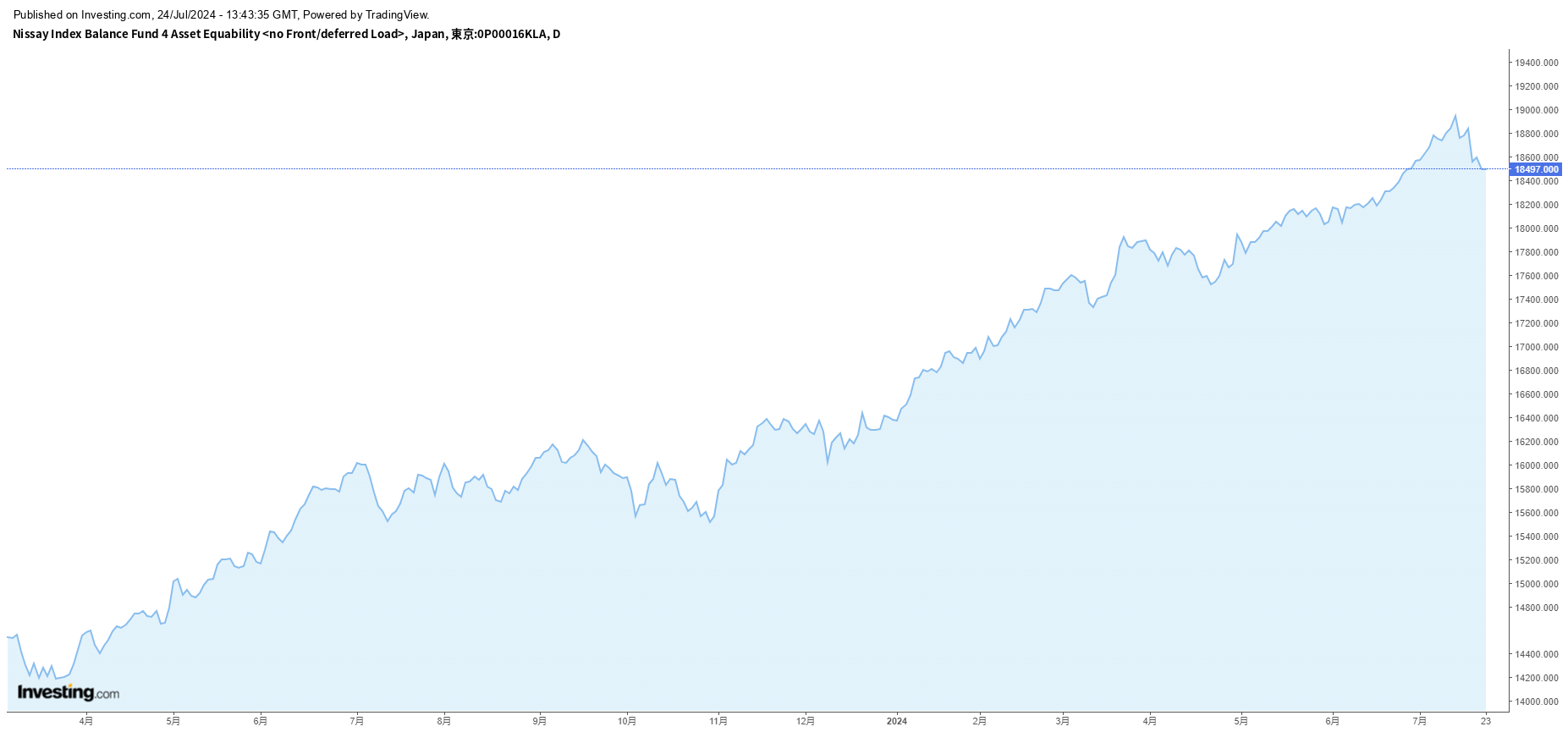

4.ニッセイ インデックスバランスファンド(4資産均等型)

40~50代(投資可能期間20年未満~10年以上) or リスク許容度普通の人向け

ニッセイ インデックスバランスファンド(4資産均等型)は、国内外の株式および債券に分散投資を行い、国内株式、国際株式、国内債券、国際債券の4つの資産クラスに均等に25%ずつ投資するインデックスファンドです。

ニッセイ インデックスバランスファンド(4資産均等型)は、国内外の株式および債券に分散投資を行い、国内株式、国際株式、国内債券、国際債券の4つの資産クラスに均等に25%ずつ投資するインデックスファンドです。

運用資産の約半分が債権での運用となる複合型であり、一時的な株式の下落に対しても債権資産である程度カバーできるため価格の上下動が抑えられる特徴があり、比較的安定した運用ができる銘柄です。

投資期間が10年から20年未満の投資家の方や積極的なリスクを取りたくないが、ある程度のリターンを得たい安定志向の方にお勧めです。

当サイトでニッセイ インデックスバランスファンド(4資産均等型)を調査し、独自の基準で10段階で評価した結果です↓

| 総合評価*1 | 3.7/5.0 |

総合評価は、下記の5つの調査項目の星評価を単純平均化して算出しています。

| 評価項目 | 結果 | 星評価 |

| 安定性(標準偏差)*1 | 6.96(上位33位) | 4.5/5.0 |

| シャープレシオ*1 | 2.38(上位101位) | 3.0/5.0 |

| 利回り(1年)*2 | 16.56%(上位163位) | 2.0/5.0 |

| 純資産総額*1 | 622.06億円(上位60位) | 4.0/5.0 |

| 信託報酬*1 | 0.154%以内(昇順上位41位) | 4.5/5.0 |

| ウエルスアドバイザー評価*2 | 4.0/5.0 | 4.0/5.0 |

*1.2024年7月11日時点

*2.2024年06月30日 時点

| 最大下落率(12カ月) | -7.55% |

| 運用スタイル | インデックス型 |

| 設定来高値 | 18,948円 (2024.7.11) |

| 設定来安値 | 9,125円 (2016.6.28) |

| 地域別資産構成比 |

|

ニッセイ インデックスバランスファンド(4資産均等型)を6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、3.7という高評価でした。 さらに直近3年[…]

5.つみたて4資産均等バランス

40~50代(投資可能期間20年未満~10年以上) or リスク許容度普通の人向け

つみたて4資産均等バランスも国内外の株式および債券に分散投資を行い、国内株式、国際株式、国内債券、国際債券の4つの資産クラスに均等に25%ずつ投資するインデックスファンドです。

つみたて4資産均等バランスも国内外の株式および債券に分散投資を行い、国内株式、国際株式、国内債券、国際債券の4つの資産クラスに均等に25%ずつ投資するインデックスファンドです。

地域別資産や運用資産構成比、利回り、最大下落率なども上記の「ニッセイ インデックスバランスファンド(4資産均等型)」と似ており、まずまずのリターンを狙いながら積極的なリスクを好まない投資家にオススメの銘柄です。

大きなリターンを狙いたい人には物足りないパフォーマンスですが、殆ど放置で長期で無難に資産をコツコツと増やしたい人向けです。

当サイトでつみたて4資産均等バランスを調査し、独自の基準で10段階で評価した結果です↓

| 総合評価*1 | 3.3/5.0 |

総合評価は、下記の5つの調査項目の星評価を単純平均化して算出しています。

| 評価項目 | 結果 | 星評価 |

| 安定性(標準偏差)*1 | 6.90(上位31位) | 4.5/5.0 |

| シャープレシオ*1 | 2.40(上位98位) | 3.0/5.0 |

| 利回り(1年)*2 | 16.59%(上位164位) | 2.0/5.0 |

| 純資産総額*1 | 279.76億円(上位100位) | 3.0/5.0 |

| 信託報酬*1 | 0.242%(昇順上位93位) | 3.5/5.0 |

| ウエルスアドバイザー評価*2 | 4.0/5.0 | 4.0/5.0 |

*1.2024年7月24日時点

*2.2024年06月30日 時点

| 最大下落率(12カ月) | -7.55% |

| 運用スタイル | インデックス型 |

| 設定来高値 | 17,499円 (2024.7.11) |

| 設定来安値 | 9,496円 (2020.3.19) |

| 地域別資産構成比 |

|

6.eMAXIS バランス(4資産均等型)

40~50代(投資可能期間20年未満~10年以上) or リスク許容度普通の人向け

eMAXIS バランス(4資産均等型)も国内外の株式および債券に分散投資を行い、国内株式、国際株式、国内債券、国際債券の4つの資産クラスに均等に25%ずつ投資するインデックスファンドです。

eMAXIS バランス(4資産均等型)も国内外の株式および債券に分散投資を行い、国内株式、国際株式、国内債券、国際債券の4つの資産クラスに均等に25%ずつ投資するインデックスファンドです。

運用資産の約半分が債権の「ニッセイ インデックスバランスファンド(4資産均等型)」や「つみたて4資産均等バランス」などと同じパフォーマンスとなっていて、安定性を重視したい投資家におすすめです。

なので、同じくまずまずのリターンを狙いながら積極的なリスクを好まない投資家にオススメの銘柄です。

当サイトでeMAXIS バランス(4資産均等型)を調査し、独自の基準で10段階で評価した結果です↓

| 総合評価*1 | 3.0/5.0 |

総合評価は、下記の5つの調査項目の星評価を単純平均化して算出しています。

| 評価項目 | 結果 | 星評価 |

| 安定性(標準偏差)*1 | 6.89(上位30位) | 4.5/5.0 |

| シャープレシオ*1 | 2.35(上位111位) | 3.0/5.0 |

| 利回り(1年)*2 | 16.23%(上位164位) | 2.0/5.0 |

| 純資産総額*1 | 115.44億円(上位142位) | 2.5/5.0 |

| 信託報酬*1 | 0.55%(昇順上位159位) | 2.0/5.0 |

| ウエルスアドバイザー評価*2 | 4.0/5.0 |

4.0/5.0 |

*1.2024年7月14日時点

*2.2024年06月30日 時点

| 最大下落率(12カ月) | -7.71% |

| 運用スタイル | インデックス型 |

| 設定来高値 | 18,503円 (2024.7.11) |

| 設定来安値 | 9,125円 (2016.6.28) |

| 地域別資産構成比 |

|

eMAXIS バランス(4資産均等型)を6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、3.0という評価でした。 さらに直近3年間と5年間の利回り[…]

7.DCニッセイワールドセレクトファンド(安定型)

60代以上(投資可能期間10年未満) or リスク許容度低めの人向け

DCニッセイワールドセレクトファンド(安定型)は、国内外の株式、債券、不動産(リート)の3資産に分散投資を行い、そのなかでも安定性を重要視して国内外の債券の割合が約75%と特に高いインデックスファンです。

DCニッセイワールドセレクトファンド(安定型)は、国内外の株式、債券、不動産(リート)の3資産に分散投資を行い、そのなかでも安定性を重要視して国内外の債券の割合が約75%と特に高いインデックスファンです。

価格変動が激しい株式の運用比率が全体の約10%と低いため最大下落率(12カ月)も上記銘柄よりも低く、まさにローリターンローリスクの銘柄です。

リスクを極端に取りたくない方や時間を味方に付けずらいシニア世代の方など、大きな損失は避けたいがインフレによる貨幣価値対策したい方などにおすすめの銘柄です。

当サイトでDCニッセイワールドセレクトファンド(安定型)を調査し、独自の基準で10段階で評価した結果です↓

| 総合評価*1 | 3.5/5.0 |

総合評価は、下記の5つの調査項目の星評価を単純平均化して算出しています。

| 評価項目 | 結果 | 星評価 |

| 安定性(標準偏差)*1 | 4.20(上位3位) | 5.0/5.0 |

| シャープレシオ*1 | 0.66(上位218位) | 1.0/5.0 |

| 利回り(1年)*2 | 2.78%(上位220位) | 1.0/5.0 |

| 純資産総額*1 | 148.76億円(上位130位) | 2.5/5.0 |

| 信託報酬*1 | 0.154%(昇順上位45位) | 4.5/5.0 |

| ウエルスアドバイザー評価*2 | 4.0/5.0 | 4.0/5.0 |

*1.2024年7月24日時点

*2.2024年06月30日 時点

| 最大下落率(12カ月) | -4.81 |

| 運用スタイル | インデックス型 |

| 設定来高値 | 11,515円 (2024.7.11) |

| 設定来安値 | 9,954円 (2018.12.25) |

| 地域別資産構成比 |

|

8.三井住友・DC年金バランス30(債券重点型) (愛称:マイパッケージ)

60代以上(投資可能期間10年未満) or リスク許容度低めの人向け

三井住友・DC年金バランス30(債券重点型) (愛称:マイパッケージ)は、国内外の株式、債券の2資産に分散投資を行い、そのなかでも安定性を重要視して国内外の債券の割合が約65%と高いインデックスファンです。

三井住友・DC年金バランス30(債券重点型) (愛称:マイパッケージ)は、国内外の株式、債券の2資産に分散投資を行い、そのなかでも安定性を重要視して国内外の債券の割合が約65%と高いインデックスファンです。

上記の「DCニッセイワールドセレクトファンド(安定型)」より運用資産の債権割合が低いですが、国内外の株式の割合が約30%と高くなっています。

そのため最大下落率(12カ月)は、3倍以上の結果となっていますが、短期での利回りでは同じ債権比率が高い銘柄よりも高くなっています。そのため極力元金を割るようなリスクを取りたくはないが、株式が好調の場面では大きなリターンを求めたい投資家におすすめの銘柄です。

当サイトで三井住友・DC年金バランス30(債券重点型) (愛称:マイパッケージ)を調査し、独自の基準で10段階で評価した結果です↓

| 総合評価*1 | 2.9/5.0 |

総合評価は、下記の5つの調査項目の星評価を単純平均化して算出しています。

| 評価項目 | 結果 | 星評価 |

| 安定性(標準偏差)*1 | 5.10(上位9位) | 5.0/5.0 |

| シャープレシオ*1 | 1.24(上位201位) | 1.0/5.0 |

| 利回り(1年)*2 | 6.36%(上位215位) | 1.0/5.0 |

| 純資産総額*1 | 223.78億円(上位112位) | 3.0/5.0 |

| 信託報酬*1 | 0.242%(昇順上位93位) | 3.5/5.0 |

| ウエルスアドバイザー評価*2 | 4.0/5.0 | 4.0/5.0 |

*1.2024年7月24日時点

*2.2024年06月30日 時点

| 最大下落率(12カ月) | -16.81% |

| 運用スタイル | インデックス型 |

| 設定来高値 | 18,723円 (2024.7.11) |

| 設定来安値 | 8,661円 (2009.3.10) |

| 地域別資産構成比 |

|

9.eMAXIS最適化バランス(マイゴールキーパー)

60代以上(投資可能期間10年未満) or リスク許容度低めの人向け

eMAXIS最適化バランス(マイゴールキーパー)は、国内外の株式、債券、不動産(リート)の3資産に分散投資を行い、そのなかでも安定性を重要視して国内外の債券の割合が約75%と特に高いインデックスファンです。

株式の割合が約18%と低く抑えられており、株式市場での価格変動の影響を受けにくくなっていることから、最大下落率(12カ月)も5%代と低くなっています。

一方で短期での直近利回りでは、同じ債権比率が高い銘柄よりも高くなっています。直近5年トータル利回りでは5%を切っており、年利だと1%以下の実績になっています。

つまり、安定度は高いがリターンが少ないノーリスクノーリターンの案件ですので、極力元金を割るようなリスクを取りたくはないが、インフレによる貨幣価値対策したい方などにおすすめの銘柄です。

当サイトでeMAXIS最適化バランス(マイゴールキーパー)を調査し、独自の基準で10段階で評価した結果です↓

| 総合評価*1 | 2.5/5.0 |

総合評価は、下記の5つの調査項目の星評価を単純平均化して算出しています。

| 評価項目 | 結果 | 星評価 |

| 安定性(標準偏差)*1 | 5.08(上位9位) | 5.0/5.0 |

| シャープレシオ*1 | 1.19(上位207位) | 1.0/5.0 |

| 利回り(1年)*2 | 6.08%(上位216位) | 1.0/5.0 |

| 純資産総額*1 | 56.92億円(上位168位) | 2.0/5.0 |

| 信託報酬*1 | 0.55%以内(昇順上位160位) | 2.0/5.0 |

| ウエルスアドバイザー評価*2 | 4.0/5.0 | 4.0/5.0 |

*1.2024年7月24日時点

*2.2024年06月30日 時点

| 最大下落率(12カ月) | -5.22% |

| 運用スタイル | インデックス型 |

| 設定来高値 | 13,002円 (2024.7.11) |

| 設定来安値 | 9,545円 (2016.6.24) |

| 地域別資産構成比 |

|

新nisaの積立投資枠に関する質問&疑問8選

新NISAの積立投資枠はいくらまでですか?

新NISAの「積立投資枠」は、年間120万円です。

しかし新NISAには「成長投資枠」があり、こちらは年間投資枠が240万円で「積立投資枠」として併用でき実質合計で年間360万円まで投資できます。

新NISAの積立投資枠は一括で投資できない?

新NISAの積立投資枠は年間120万円で、毎月の積立金額合計の上限が10万円となっているため一括投資できません。

新NISAは元本割れしますか?

新NISAは元本割れする可能性があります。

その理由は、株式や投資信託といったリスクのある金融商品に投資するためで、市場の変動により短期的な市場の変動や経済状況の悪化により、元本割れが発生するリスクは避けられません。

したがって、長期的な視点で資産形成を考えることが重要です。

新NISAで毎月10万円を積み立てて何年後に上限額に達する?

新NISAで毎月10万円を積み立てた場合、1年間で120万円なので15年で上限である1,800万円に達します。

新NISAが向かない人は?

新NISAが向かない人は、リスク許容度が低い人です。

株式や投資信託などリスクの高い金融商品に投資するため、元本割れのリスクが伴います。また、短期的に資金が必要な人にも不向きです。

新NISAは長期的な資産形成を目的としており、短期での利益確保には向きません。

40代で新NISAに毎月いくら積み立てればよいですか?

40代で新NISAに積み立てを始める場合、毎月の積立額は個人の経済状況や投資目標によって異なりますが、一般的な目安としては安定した将来の資産形成を目指して毎月3万円から5万円を積み立てるのが理想的です。

この金額であれば、年間36万円から60万円の積立となり、長期的な視点でリスク分散しつつ非課税のメリットを享受できます。また、無理のない範囲での積立が重要であり、家計に過度な負担をかけないようにすることも大切です。

NISAが暴落したらどうなる?

NISAで投資した資産が暴落した場合、投資額の大幅な減少や元本割れが生じる可能性があります。

しかし、NISAは長期的な資産形成を目的としているため暴落後も市場が回復するまで保有を続けることで損失を回避できる可能性があります。

重要なのは、感情的な売買を避けリスク分散や定期的な見直しを行いながら長期的な視点で投資を続けることです。

新NISAの欠点は何ですか?

新NISAの主な欠点は下記になります。

- 元本割れのリスク

- 短期的資金ニーズに不向き

- 投資上限の制約

- 損益通算や繰越控除ができない

- 日本在住の成人しか運用できない

SBI・V・S&P500インデックスファンドを6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、4.4という高評価でした。 さらに直近3年間の利回りで20年間毎月3万円の積み立てで運用した結果、元本720万円の24倍以上である約1億7,828万円の予想利益となりました。 メリット 信託報酬が年0.0938%(税 […]

新nisaの積立投資枠対象の約230銘柄の中からおすすめ銘柄(インデックス型)10選を紹介します。 ただし、個人の状況によってもオススメ銘柄が異なることから、下記の世代別 or リスク許容度別に分けています。 20~30代 or リスク許容度が高い人 40~50代 or リスク許容度が中程度の人 60代以上 or リスク許容度が低い人 *このページにはPRを含みます。 目次 1 新nisa「 […]

iTrustインド株式を6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、3.3という評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の11倍以上である約8,387万円の予想利益となりました。 メリット インドの経済成長の恩恵を受けられる 若年人口の多 […]

emaxis slim 米国株式(s&p500)を6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、4.4という高評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の約18倍である約1億7,974万円の予想利益となりました。 メリット 信託報酬が […]

の質問&疑問5選-150x150.png)

楽天・全米株式インデックス・ファンド(楽天・VTI)を6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、4.0という高評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の16倍以上である約1億1,982万円の予想利益となりました。 メリット 大型株から小 […]

たわらノーロード先進国株式を6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、4.3という高評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の15倍以上である約1億1,282万円の予想利益となりました。 メリット 信託報酬が年0.09889%(税込)と […]

eMAXIS Slim全世界株式(除く日本)を6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、4.2という高評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の11.6倍以上である約8,373万円の予想利益となりました。 メリット 信託報酬が年0.05 […]

ニッセイ インデックスバランスファンド(4資産均等型)を6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、3.7という高評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の約2倍である約1,606万円の予想利益となりました。 メリット 国内外の株式・債券 […]

日経平均高配当利回り株ファンドを6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、3.6という評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の13倍以上である約9,840万円の予想利益となりました。 メリット 平均以上の配当利回りが期待 定期的な収入 […]

こちらでは、eMAXIS Slim国内株式(TOPIX)を6項目にわたって調査した結果を当サイト独自の基準で10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、3.8という高評価の結果でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の4倍以上である約3,901万円の予想利益となりました。 メリット 信託報 […]

eMAXIS Slimバランス(8資産均等型)を6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、3.4という評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の1.5倍以上である約1,114万円の予想利益となりました。 他のeMAXIS Slimシリー […]

SBI・V・全米株式インデックスファンドを6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、4.2という高評価でした。 さらに20年間毎月3万円の積み立てで運用した結果のシミュレーションでは、通常直近3年と5年の利回り(年率)の低い方を採用しますが、運用実績が5年未満と過去データがないため暫定的に直近3年利回りを採用し […]

SBI・iシェアーズ・日経225インデックス・ファンドを2項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では暫定ですが、3.5という評価でした。 まだ商品が設定されてから1年未満であるため直近6ヶ月の利回りで、20年間毎月3万円の積み立てで運用した結果、元本720万円の9倍以上である約7,088万円の予想利益となりました。 […]

たわらノーロード日経225を6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、2.8という高評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の3倍以上である約2,779万円の予想利益となりました。 メリット 信託報酬が年0.143%(税込)と比較的低い […]

eMAXIS バランス(4資産均等型)を6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、3.0という評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の1.7倍以上である約1,532万円の予想利益となりました。 メリット 日本・先進国・新興国に均等投資 […]

SBI V 全世界株式インデックスファンドを5項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、3.7という高評価でした。 さらに20年間毎月3万円の積み立てで運用した結果のシミュレーションでは、通常直近3年と5年の利回り(年率)の低い方を採用しますが、運用実績が3年未満と長期データがないため暫定的に直近1年利回りを採用 […]

eMAXIS バランス(8資産均等型)を6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、2.8という評価でした。 さらに直近5年間の利回りで、20年間毎月3万円の積み立てで運用した結果、元本720万円の1.7倍以上である約1,256万円の予想利益となりました。 メリット 8つの異なる資産に均等に投資 様々な資産クラス […]

ひふみプラスを6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、2.9という評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の倍以上の約757万円の予想利益となりました。 メリット 市場平均を上回るリターンを目指す 市場環境に応じて機動的に資産配分を変 […]

投資初心者の方が投資を始めるのにおすすめなのが、全世界株式インデックスファンドです。 しかし、全世界株式インデックスファンドには複数の種類があり、微妙に投資対象や国別、地域別などの資産配分が異なります。 そこで、当サイトでは数ある全世界株式インデックスファンドの中から選び方やおすすめの全世界株式インデックスファンド5つを厳選しました。 全世界株式インデックスファンドおすすめ5選 eMAXIS Sl […]

eMAXIS Slim先進国株式インデックスを6項目にわたって調査した結果を当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、4.4という高評価の結果でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の約16倍である約1億1,393万円の予想利益となりました。 メリット 先進国の株 […]

iFreeNEXT FANG+インデックスを6項目にわたって調査した結果を当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、3.3の結果でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の約68倍である約4億9,128万円の予想利益となりました。 メリット 成長性の高い大手テクノロ […]

SBI全世界株式インデックスファンドを6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、4.0という高評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の9倍以上である約6,693万円の予想利益となりました。 メリット 信託報酬が年0.1022%(税込) […]

ニッセイ日経平均インデックスファンドを6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、2.8という高評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の3倍以上である約2,784万円の予想利益となりました。 メリット 信託報酬が年0.143%と比較的低 […]

投資信託の信託報酬を含めた積立運用シュミレーターです。 このページでは、毎月の積立金額、利回り、信託報酬率、運用期間を入力することで、投資期間ごとの信託報酬や純利益を概算ですが確認することができます。 新NISA対象の多くの商品では、信託報酬が安く収益への影響は軽微ですが、長期間での運用だとバカにできない金額になります。そこで、目安となる信託報酬を提示するシュミレーターを開発しました。 目次 1 […]

iFreeNEXT NASDAQ100インデックスを6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、3.8という高評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の30倍以上である約2億2,077万円の予想利益となりました。 メリット 成長性の高いテ […]

ニッセイ外国株式インデックスファンドを6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、4.3という高評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の15倍以上である約1億1,245万円の予想利益となりました。 メリット 先進国の株式市場に幅広く投資 […]

eMAXIS Slim全世界株式(オール・カントリー)を6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、4.4という高評価でした。 レーティング評価基準はコチラへ さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の約11倍である約8,065万円の予想利益となりまし […]

iFreeNYダウ・インデックスを5項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、3.7という高評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の11倍以上である約8,056万円の予想利益となりました。 メリット 歴史ある指数に連動 米国を代表する3 […]

eMAXIS Slim新興国株式インデックスを6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、3.5という高評価でした。 さらに直近5年間の利回りで、20年間毎月3万円の積み立てで運用した結果、元本720万円の約1.7倍である約1,926万円の予想利益となりました。 メリット 信託報酬が年0.1518%(税込)と比較 […]

こちらでは、eMAXIS Slim国内株式(日経平均)を6項目にわたって評価し、当サイト独自の基準を元に10段階でレーティングしました。 その結果、調査時点(2024年7月14日)では、2.9という評価でした。 さらに直近3年間と5年間の利回りの低い方で、20年間毎月3万円の積み立てで運用した結果、元本720万円の3倍以上である約2,798万円の予想利益となりました。 メリット 信託報酬が年0.1 […]